Fusões e Aquisições ou M&A (“Mergers&Acquisitions”). Quer conhecer: o que são as fusões e as aquisições de empresas? Vantagens ou “racionais” de aquisição que criam valor em F&A? Seus Riscos ou “racionais” de aquisição que destroem valor em F&A? Os 5 principais “desafios” do M&A? Como vender uma empresa? Quais as etapas do processo “profissional” de venda de uma empresa? Quais as etapas do processo de compra de uma empresa? Procedimento legal de aprovação? Alguns exemplos mais significativos de fusões e aquisições no mercado financeiro?

Se a sua resposta foi “sim” a alguma dessas perguntas, então este artigo foi escrito para você.

O ponto mais relevante deste artigo é que as fusões e aquisições tem grandes vantagens, assim como alguns riscos, sendo que é preciso superar 5 grandes desafios com o intuito de conseguir criar valor.

Além disso é importante entender as etapas e os profissionais envolvidos em processos de venda e em processos de aquisição de empresas.

Por último também é importante considerar os aspectos legais para conseguir aprovar fusões e aquisições de sociedade anônimas e de sociedades limitadas.

Boa leitura !

- O QUE SÃO AS FUSÕES E AQUISIÇÕES?

- VANTAGENS: “RACIONAIS” DAS FUSÕES E AQUISIÇÕES QUE “GERAM VALOR”

- RISCOS: “RACIONAIS” DE FUSÕES E AQUISIÇÕES QUE PODEM “DESTRUIR VALOR”

- OS 5 PRINCIPAIS DESAFIOS NAS FUSÕES E AQUISIÇÕES DE EMPRESAS

- PROCESSO DE VENDA OU AQUISIÇÃO PROFISSIONAL DE UMA EMPRESA

- PROCEDIMENTO LEGAL DE APROVAÇÃO DAS FUSÕES E AQUISIÇÕES

- EXEMPLOS DE FUSÕES E AQUISIÇÕES NO MERCADO BRASILEIRO

- CONCLUSÃO: FUSÕES E AQUISIÇÕES

- CONSULTORIA CAPITAL INVEST – M&A ADVISORS

Na CAPITAL INVEST – M&A Advisors, assessoramos com foco no valuation, na venda e na compra profissional de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da sociedade que pretende avaliar ou da empresa que almeja adquirir, entre em contato através deste formulário.

A consequência das nossas parcerias em fusões e aquisições em mais de 50 países de 4 continentes, conseguimos vender sua empresa no Brasil e no Exterior.

Trabalhamos com empresas e investidores de todo o Brasil. Ex: São Paulo, Minas Gerais, Paraná, Santa Catarina, Rio de Janeiro, Rio Grande do Sul, Bahia, Goiás, Espírito Santo, Ceará, Pernambuco, Amapá, Distrito Federal, Mato Grosso, Rio Grande do Norte, Mato Grosso do Sul, Tocantins, Pará, Piauí, Sergipe, Amazonas, Alagoas, etc.

Somos uma reputada boutique de M&A com presença global especializada em finanças corporativas, e teremos o maior prazer em agendar uma visita em nosso escritório localizado em pleno centro financeiro de São Paulo, SP, Brasil.

O QUE SÃO AS FUSÕES E AQUISIÇÕES?

A “Fusão” de empresas, é a operação pela qual duas ou mais sociedades se unem para formar uma sociedade nova, que lhes sucederá em todos os direitos e obrigações”. Consequentemente, as entidades fundidas são extintas, uma vez que seus patrimônios foram absorvidos pela nova entidade, fruto da fusão, com personalidade jurídica distinta.

A “Incorporação”, “Compra” ou “Aquisição” de uma empresa é a operação pela qual uma ou mais sociedades são absorvidas por outra empresa, que lhes sucede em todos os direitos e obrigações. Consequentemente, a entidade incorporada é extinta, uma vez que seu patrimônio foi absorvido pela incorporadora, sendo que esta última continuará com a sua personalidade jurídica. Quando uma investida incorpora sua empresa investidora, tem-se uma incorporação reversa ou “às avessas”, muito aplicado quando existem motivos tributários.

VANTAGENS: “RACIONAIS” DAS FUSÕES E AQUISIÇÕES QUE “GERAM VALOR”

Os administradores das empresas podem ter muitos motivos ou “racionais” para decidir acometer uma operação de fusão de empresas ou aquisição de sociedades. O mais importante é o “alinhamento” destes motivos com a “geração de valor” ou “criação de valor” para o acionista: aumentar a receita e a rentabilidade e diminuir custos, como por exemplo:

- Sinergias

- Ganhos de escala

- Acesso a recursos “preciosos”

- Expansão geográfica

- Redução de impostos

- Ativos subavaliados

- Ativos subutilizados

- Redução do custo de capital

1. Sinergias

As sinergias, são ganhos, devido aos processos em comum, do ponto de vista operacional, financeiro ou administrativo. Sinergias acontecem quando “1+1>2”, quer dizer quando a soma de duas empresas vale mais do que cada empresa individualmente. Por exemplo, a soma de duas empresas pode:

- Aumentar receitas oferendo uma maior “leque” de produtos (conhecido como “cross selling”).

- Fidelizar clientes, oferecendo um “atendimento único” para vários produtos e serviços.

- Melhorar custos renegociando melhores preços com fornecedores em comum, ou migrando para o fornecedor mais barato que antes fornecia a apenas uma das sociedades, ou obtendo descontos adicionais pelo aumento do volume.

2. Economias de escala

Obter ganhos de escala é um dos principais motivos de muitas fusões e aquisições (M&A em inglês). Em muitos setores de negócios, é possível que a sobrevivência só seja possível com grandes escalas de produção ou de prestação de serviços, pois assim “diluem-se” custos fixos (tais como: Administrativos, Pesquisa e Desenvolvimento), reduzindo-se, portanto, os custos totais. A consolidação de empresas em vários setores econômicos é uma clara prova desta motivação.

3. Acesso a recursos “preciosos”

Adquirindo ou se fusionando a outra empresa uma sociedade pode ter acesso a novas tecnologias, conhecimento, processos, capital humano, recursos complementares, mercados, etc.

4. Expansão

Uma fusão entre empresas ou a aquisição de uma empresa normalmente é uma forma mais barata e rápida de expansão, quando comparada à construção de novas unidades de negócio, especialmente tratando-se da expansão a outro país, pois podem existir barreiras culturais, regulatórias e administrativas.

5. Redução de impostos

Outra razão para as fusões e aquisições pode ser a economia de impostos, especialmente quando uma das duas empresas tem “créditos fiscais”.

6. Ativos subavaliados

Quando os ativos de uma das empresas estão subavaliados a outra poderá “lucrar” no caso de uma fusão (unir empresas) ou aquisição (comprar empresa).

7. Ativos subutilizados

Uma das empresas poderá utilizar os ativos subutilizados da outra criando valor para as duas.

8. Redução do “custo de capital”

Normalmente empresas maiores tem maior facilidade para obter recursos financeiros mais facilmente e com menor custo, dentro e fora do Brasil. Por exemplo, acesso a bolsa de valores e mercado de balcão dentro e fora do Brasil (emissão de ações ou ADRs ou “American Depositary Receipts” ), assim como a emissão de debentures e notas promissórias, até fora do Brasil (“comercial papers”, “eurobonds” e “debêntures globais”)

RISCOS: “RACIONAIS” DE FUSÕES E AQUISIÇÕES QUE PODEM “DESTRUIR VALOR”

Podem ainda existir outros motivos ou “racionais”, que na prática podem não estar alinhadas com o intuito final de “gerar valor” para os acionistas, ou até “destruir valor” dos sócios. Ex:

- Expansão a segmentos de atuação diferentes

- Aquisição de uma empresa de tamanho “excessivo”

- Criação de conglomerados

- Excesso de fundos

Expansão a segmentos de atuação diferentes

Quando as empresas fusionadas ou adquiridas são de ramos de atividade não relacionados ao principal negócio da empresa compradora, a integração dos processos operacionais, financeiros e administrativos pode ser muito difícil, demorada e custosa, fazendo com que os ganhos de sinergia conseguidos não sejam tão grandes quanto se pensava a priori. Estatisticamente está comprovado que a melhor forma para entrar em um novo segmento de atuação é “o crescimento orgânico” e não o “crescimento inorgânico” ou “fusões e aquisições”. Um exemplo é a fusão entre Sadia e Perdigão.

Aquisição de empresas de “tamanho excessivo”

Quando a empresa adquirida é grande (acima de 50% do tamanho da adquirente), a integração dos processos operacionais, financeiros e administrativos também pode ser muito difícil. Estatisticamente está comprovado que uma aquisição (comprar empresa) normalmente não “adiciona valor” quando a empresa adquirida supera em 50% o tamanho da adquirente.

Criação de conglomerados

A conglomeração, isto é a aquisição de negócios em várias linhas de atuação, é uma estratégia empresarial com elevado risco de não criar valor.

A teoria que justifica esta estratégia, é que a conglomeração poderia levar a uma diversificação que reduziria a exposição ao risco dos acionistas da empresa holding. Na prática, a falta de foco e a gestão sem especialização pode levar à desvalorização das ações da companhia.

Há evidências empíricas que indicam que as ações dos conglomerados podem negociar a desconto em relação a empresas focadas. Em mercados de capitais com um certo nível de maturidade, os investidores podem diversificar de forma mais eficaz e menos custosa sozinhos, não estando, portanto, dispostos a pagar mais pela ação de uma empresa diversificada.

Na prática a criação de conglomerados apenas pode fazer sentido em regiões com mercados de capitais menos desenvolvidos, nos quais o acesso ao capital é mais restrito e custoso.

Excesso de fundos

Quando a empresa adquirente tem excesso de fundos e, em vez de distribuí-los a seus acionistas, decide comprar outras empresas, talvez em indústrias menos amadurecidas, para facilitar seu crescimento.

Na prática, na presença de “mercados de capitais” suficientemente desenvolvidos e na ausência de “sinergias” claras e fáceis de executar, a melhor estratégia é entregar esses dividendos aos acionistas, que poderão investir em outras indústrias e/ou empresas com maior potencial de crescimento.

OS 5 PRINCIPAIS DESAFIOS NAS FUSÕES E AQUISIÇÕES DE EMPRESAS

Mesmo se sua empresa decidiu uma estratégia de fusão ou aquisição pelos motivos ou “racionais” corretos, existem ainda alguns desafios ou “armadilhas” que precisam ser superadas:

- Escolha da empresa “certa”

- Mensuração das sinergias

- Avaliação “correta” da empresa adquirida ou fusionada

- Integração das culturas empresariais

- Implementação das sinergias

1. Escolha da “empresa certa”

Antes de mais nada, é crucial analisar várias empresas “alvo” de de fusão ou de aquisição, entendendo a complementariedade, sinergias, as diferenças culturais, etc.

Não basta analisar apenas uma empresa a ser adquirida ou fusionada. Se você fizer isso, corre o risco de começar um custoso e demorado processo de aquisição com a empresa equivocada.

Muito especialmente no caso da compra de uma empresa é crucial a escolha certa do “target” de aquisição, contratando uma consultoria especializada em M&A que ao longo de 3-4 meses realizará um “estudo de mercado” mapeando, priorizando e analisando várias opções no mercado, com o intuito de selecionar o “target” mais alinhado com a sua estratégia e cultura e com maior complementariedade e sinergias.

Mais detalhes sobre assunto neste outro artigo:

2. Mensuração das sinergias

No caso de uma aquisição (comprar empresa) é muito importante a “mensuração das sinergias” para entender qual é o máximo valor que você pode pagar pela compra da empresa.

No caso de uma fusão, é decisivo quantificar se a fusão de sociedades faz sentido. Quer dizer, se a soma das duas empresas vale mais do que as empresas individualmente.

Entretanto, a mensuração das sinergias não é fácil, e sempre existe o riscos de que a implementação delas não aconteça da forma planejada.

3. Avaliação “correta” da empresa fusionada ou adquirida

No caso da aquisição de uma empresa, é importante calcular corretamente o valor da empresa “alvo” ou “target” de aquisição, pois um valuation com hipóteses e premissas muito otimistas que não se concretizem após a aquisição, podem lhe trazer um enorme prejuízo.

No caso de uma fusão, é necessário avaliar as duas empresas, com o intuito de determinar a participação final dos sócios das duas empresas na empresa fusionada.

Tanto em fusões como em aquisições, é necessário escolher o método para avaliar empresas mais adequado, sendo que para empresas em funcionamento, o método mais aceito é a “avaliação de empresas pelo fluxo de caixa descontado” conforme explicado nestes artigos:

O ideal é contratar uma boutique top de M&A especializada em consultoria em fusões e aquisições com experiência e reputação.

4. Integração das culturas empresariais

O principal motivo do fracasso, especialmente em fusões, porém também em aquisições são as diferenças entre as “culturas” das empresas fusionadas ou entre adquirente e adquirida.

Quando um profissional está perfeitamente alinhado, acostumado e integrado a uma cultura empresarial, quer dizer a uma forma específica de agir, comunicar-se, comportar-se, etc. Alinhar-se com uma cultura empresarial diferente, que possui diferentes “valores”, pode lhe resultar muito complicado de se adaptar . Nesses casos o normal é que o executivo, no lugar de mudar de cultura, opte por mudar de empresa. A perda de executivos chave pode ser devastadora em uma fusão ou aquisição.

5. Implementação das sinergias (“PMI” ou “Post Merger Integration”)

Na prática, a transação de compra da empresa não finaliza com a assinatura do acordo de compra-venda de empresas ou “signing”. A partir desse momento, é muito importante a correta “Integração Pós Fusão” (Post Merger Integration” ou PMI em inglês), com o intuito de “efetivar” as sinergias que foram consideradas na elaboração da oferta de fusão ou aquisição.

É muito importante contar com um time de executivos, ou de consultores externos, especializados em “PMI”.

Você terá percebido que os especialistas do mercado de fusões e aquisições usam muito termos específicos. Ex: Road-Show, Valuation, Earn-Out, Escrow Account, Enterprise Value, Shareholder Value, WACC, Discounted Cash Flows, Valor Terminal, EBITDA, Free Cash Flow, Fairness Opinion, Sinergia, Info Memo, Teaser, Due Diligence, LOI, MoU, NBO, BO…

Para saber mais sobre os principais termos de M&A pode ler o artigo:

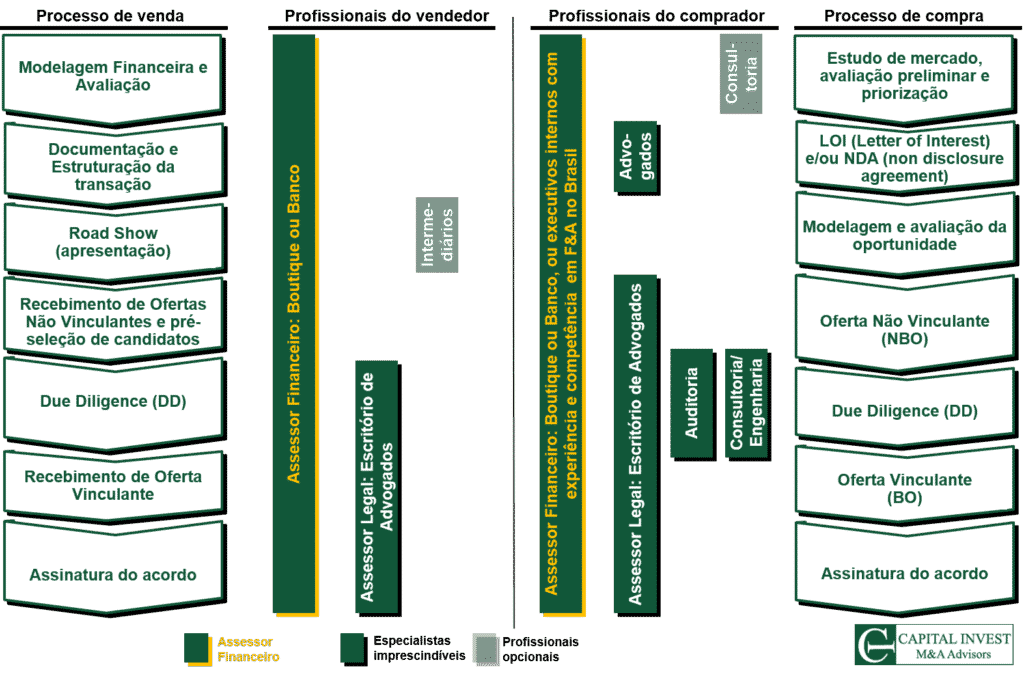

PROCESSO DE VENDA OU AQUISIÇÃO PROFISSIONAL DE UMA EMPRESA

Etapas do processo “profissional” de venda de uma empresa

Como vender uma empresa? Conforme mostra na área esquerda da figura acima, a venda profissional de participação maioria de uma empresa normalmente, inclui as seguintes etapas:

- Modelagem financeira e avaliação ou valuation e documentação de venda (normalmente um “Info Memo” confidencial e um “teaser” não confidencial), documentação básica para vender a empresa de forma confidencial.

- Estruturação da Transação, quer dizer: definir as condições principais de venda e o tipo de investidor que pode ter interesse nessas condições.

- Road show, ou procura ativa por investidores, dentro e fora do Brasil

- Negociação e recebimento de propostas não vinculantes

- Due Diligence ou verificação, por parte do investidor, dos aspectos financeiros, jurídicos e operacionais da empresa

- Recebimento de proposta vinculante (final).

- Negociação e assinatura (signing & closing) do acordo de compra e venda da empresa.

Para mais detalhes sobre como vender uma empresa em funcionamento, você pode ler estes artigos:

Para mais detalhes sobre como vender uma empresa para um sócio, você pode ler este artigo:

Etapas do processo de compra de uma empresa

Como comprar uma empresa? Já o processo de aquisição profissional de uma empresa, mostrado na área direita da figura acima, normalmente inclui as seguintes etapas:

- Estudo de mercado, avaliando e priorizando os melhores alvos de aquisição.

- Apresentação de um LOI (Letter of Intent) ou assinatura de um NDA (non disclosure agreement) ou acordo de confidencialidade, com o intuito de receber as informações financeiras sigilosas da empresa à venda.

- Modelagem e avaliação do alvo de aquisição.

- Negociação e apresentação de Oferta Não Vinculante, e caso seja aceita.

- Due Diligence

- Apresentação de Oferta Vinculante ou final.

- Negociação e assinatura do acordo de compra e venda.

Para mais detalhes sobre este assunto você pode ler este artigo:

Para mais detalhes sobre este assunto você pode ler estes artigos:

PROCEDIMENTO LEGAL DE APROVAÇÃO DAS FUSÕES E AQUISIÇÕES

Fusões e Aquisições envolvendo Sociedade Anônimas

No caso específico de sociedades anônimas, a transformação de uma sociedade, como é o caso de uma fusão ou incorporação (aquisição) de empresas, exige o consentimento unânime dos acionistas, salvo se prevista no estatuto, caso em que o sócio dissidente terá o direito de retirar-se da sociedade.

As operações de incorporação e fusão deverão ser submetidas à deliberação da assembleia geral das companhias interessadas mediante justificativa, na qual serão expostos: i) os motivos ou finalidade da operação e o interesse da companhia na sua realização; ii) as ações que os acionistas preferenciais receberão e as razões para a modificação dos seus direitos, se prevista; iii) a composição, após a operação, segundo espécies e classes das ações, do capital das companhias que deverão emitir ações em substituição às que deverão se extinguir; iv) o valor de reembolso das ações a que terão direito os acionistas dissidentes.

A incorporação ou fusão da companhia emissora de debêntures em circulação dependerá da prévia aprovação dos debenturistas, reunidos em assembleia especialmente convocada para esta finalidade. Será dispensada a aprovação pela assembleia, se for assegurado, aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, com resgate das debêntures de que forem titulares.

Caso estiver constituído o Conselho Fiscal, ele deverá opinar sobre as propostas de fusão ou aquisição dos órgãos da administração, a serem submetidas à assembleia geral.

Fusões e Aquisições envolvendo Sociedades Limitadas

Dependem da deliberação dos sócios, entre outras, as operações de incorporação e fusão, sendo que as deliberações dos sócios serão tomadas por votos correspondentes no mínimo a três quartos do capital social. O sócio dissidente terá direito de retirar-se da sociedade nos 30 dias subsequentes à reunião.

EXEMPLOS DE FUSÕES E AQUISIÇÕES NO MERCADO BRASILEIRO

As notícias de fusões e aquisições aparecem nos jornais quase diariamente, sendo que a maior parte das transações acontecem entre empresas de porte médio ou pequeno.

Exemplos de fusões de empresas

Alguns exemplos de fusões mais significativas:

- A fusão da Sadia com a Perdigão, concorrentes históricas, originando a Brasil Foods (BRF), uma das maiores do ramo alimentício no mundo.

- A fusão da Azul e a Trip que formaram o grupo Azul Trip, que já superou 15% de marketshare.

- A fusão do Itaú e Unibanco, que se juntaram para formar o Itaú Unibanco.

- As empresas educacionais Kroton e Estácio, que se tornaram líder do mercado brasileiro, no segmento.

- Os grupos farmacêuticos Drogasil e Droga Raia, que formaram o grupo Raia Drogasil.

- No ramo de varejo, entre o Pão de Açúcar e as Casas Bahia. Por meio da Globex, as duas empresas se transformaram em uma só, mas as marcas foram mantidas.

- No ramo de energia, a Gamesa fusionou-se com a Siemens na área corporativa, incluindo as suas filiais no Brasil para formar a SimensGamesa.

- A BMF&FBovespa fusiou-se com a Cetip para formar a B3 e concentrará o mercado de renda fixa e variável no Brasil.

- No segmento de cosméticos, a Natura fusionou-se com a Avon, sendo que os acionistas da Natura obtiveram 76 por cento da companhia combinada.

Exemplos de aquisições de empresas

Alguns exemplos de aquisições de empresas mais conhecidas:

- A aquisição da GVT pela Telefônica/Vivo.

- A aquisição da CPFL Energia pela chinesa State Grid

- A Ultrapar adquiriu a rede Ale de postos de combustíveis

- A conhecida marca de bebidas e sucos Ades foi adquirida pela Coca Cola

- No mesmo ramo a “do bem” foi adquirida pela Ambev.

- No ramo financeiro, a XP Investimentos foi adquirida pelo Itau Unibanco.

- No mesmo segmento, o Bradesco adquiriu HSBC e BBVA, o Itaú Citibank, redecard e Bank Boston, e o Santander Banespa

- Facebook comprou Whatsapp.

- Microsoft comprou Skype e Linkedin

- Google comprou Waze

- No segmento de saúde, Pfizer, comprou a rival Allergan, fabricante do Botox

- No mesmo segmento Sanofi Aventis adquiriu Medley, Merck Serono e Supera, e Takeda Nycomed.

- No segmento de drogarias, a rede de farmácias Raia Drogasil comprou em fevereiro de 2019 a rede de farmácias Onofre, controlada pela americana CVS no Brasil.

- No segmento de telecomunicações, a América Móvil, controladora da operadora de telecom Claro, comprou a operação da Nextel no Brasil por 905 milhões de dólares.

- No segmento de aviação, em 2019 a Passaredo Linhas Aéreas anunciou a aquisição da MAP Linhas Aéreas Ltda, tornando a Passaredo uma das mais relevantes do Aeroporto de Congonhas.

CONCLUSÃO: FUSÕES E AQUISIÇÕES

Antes de iniciar um custoso e longo processo de fusão ou aquisição, é precioso em primeiro lugar ter claro o objetivo almejado, ou “racionais”.

Alguns “racionais”, quando corretamente implementados, criam valor para as empresas envolvidas, tais como: sinergias, ganhos de escala, acesso a recursos “preciosos”, expansão geográfica, redução de impostos, ativos subavaliados, ativos subutilizados ou redução do custo de capital.

De outro lado existem outros “racionais” que normalmente não “criam valor” ou até podem destruir valor para as empresas envolvidas, e portando para seus sócios, tais como: expansão em segmentos de atuação diferentes, aquisição de tamanho “excessivo”, criação de conglomerados e excesso de fundos.

Uma vez definido o objetivo, é crucial levar em conta os 5 desafios ou armadilhas que devem ser superados para conseguir efetivar a fusão ou aquisição criando valor para as empresas envolvidas: 1) escolha da empresa “certa”, 2) mensuração das sinergias, 3) avaliação “correta” da empresa adquirida ou fusionada, 4) integração das culturas empresariais e 5) implementação das sinergias ou PMI.

Uma vez definido como se quer proceder para efetivar a fusão ou aquisição, esta deve ser aprovada pelos sócios das empresas envolvidas, e também pelos debenturistas, a menos que exista o compromisso de “resgatar” as debentures no momento posterior à fusão ou aquisição. O conselho fiscal (caso esteja constituído) deverá opinar sobre ela, e sobre os valores envolvidos.

Existem inúmeros exemplos de fusões e aquisições que ocupam espaço nas manchetes dos jornais.

CONSULTORIA CAPITAL INVEST – M&A ADVISORS

Conforme explicado, os processos de M&A são complexos, e exigem a contratação de profissionais especializados com experiência em M&A Buy Side e M&A Sell Side.

Contar com consultores especializados em valuation e M&A, profissionais renomados que conheçam o mercado de M&A, e com vasta experiência negocial em F&A, o ajudará a precificar corretamente a sua empresa, a negociar o melhor valor de compra venda, e ainda a evitar os erros mais críticos na venda de empresas.

Nós da CAPITAL INVEST – M&A Advisors somos uma consultoria especializada em M&A que soma mais de R$ 25 bilhões em fusões e aquisições, compra e venda de empresas em funcionamento ao longo de mais de duas décadas.

Por meio de nossa ampla experiência, conhecimento de diversos setores e presença global, através de parcerias mais de 50 países de quatro continentes, se você procura vender uma participação na sua empresa ,podemos lhe auxiliar a: a) preparar a sua empresa para a venda, b) realizar um valuation da forma que os investidores preferem, e c) vender a sua empresa de uma forma profissional, no Brasil e no Exterior com o intuito de obter o melhor valor.

Se você procura adquirir um empresa, podemos te ajudar a: a) selecionar o melhor “alvo de aquisição” (realizando um “estudo de mercado”), b) calcular seu valor (considerando também as sinergias), e c) comprar uma empresa de forma profissional com o intuito de diminuir riscos e garantir um bom valor.

Nosso foco é a prestação de serviços de assessoria em avaliação de sociedades, venda e compra de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da empresa que procura avaliar ou adquirir, entre em contato conosco através deste formulário, que nós podemos te ajudar nesse processo!

Outros artigos relacionados:

Este conteúdo foi elaborado pelo time de especialistas da CAPITAL INVEST – M&A Advisors, assessores financeiros com até 40 anos de experiência em compra, venda e valuation de empresas.