Comprar uma empresa em funcionamento pode ser uma excelente, rentável e acelerada oportunidade de expansão de negócios. Ainda a compra de empresas em operação ou “crescimento inorgânico” (M&A) costuma estar atrelada a menores riscos do que alternativas de “crescimento orgânico”.

Entretanto, é preciso estar atento na hora de adquirir uma sociedade (comprar empresa) pois, assim como existem muitos casos de sucesso, em torno de 50% das aquisições de empresas “destroem valor para o adquirente ”.

De outro lado, a boa notícia é que os três principais motivos pelo qual isso acontece foram identificados por “experts” do mercado financeiro, e é possível evita-los.

Quero comprar uma empresa em operação. Como posso evitar cair nesse 50%? Como compro uma empresa na prática “diminuindo riscos” e gerando valor para os acionistas do adquirente?

Neste artigo detalharemos as respostas a estas, e outras perguntas tais como:

- Como evitar as 3 principais armadilhas para assim “criar valor na compra de uma empresa na prática”?

- O que é a “análise fundamentalista” ou “value investing“?

- Quais os principais “tipos de transações“?

- O que são as aquisições estratégicas de empresas versus outro tipo de aquisições?

- Quais as vantagens do crescimento “inorgânico” (M&A) versus crescimento “orgânico”?

- Quais as fases práticas do processo “profissional” de compra de uma empresa?

- Quais os profissionais envolvidos em cada fase?

- Quais as principais “best practices” (melhores práticas ou “dicas’) em cada fase do processo de compra?

- Etc.

Boa leitura!

- A BASE TEÓRICA DE COMPRAR EMPRESA CRIANDO VALOR: ANÁLISE FUNDAMENTALISTA ("VALUE INVESTING"):

- O FOCO DESTE ARTIGO: AQUISIÇÕES "ESTRATÉGICAS" DE EMPRESAS

- CLASSIFICAÇÃO DAS COMPRAS DE EMPRESAS

- VANTAGENS DE COMPRAR UMA EMPRESA

- COMO COMPRAR UMA EMPRESA CRIANDO VALOR NA PRÁTICA: EVITE AS 3 PRINCIPAIS ARMADILHAS EM AQUISIÇÕES

- COMO COMPRAR UMA EMPRESA: PASSO A PASSO

- PROFISSIONAIS ENVOLVIDOS NAS AQUISIÇÕES DE EMPRESAS

- COMPRA DE EMPRESAS CRIANDO VALOR: "DICAS PRÁTICAS" PARA CADA FASE DO PROCESSO DE AQUISIÇÃO DE UMA SOCIEDADE

- ALGUNS EXEMPLOS DE AQUISIÇÃO DE EMPRESAS

- CONCLUSÃO: COMO COMPRAR UMA EMPRESA CRIANDO VALOR NA PRÁTICA

- PERGUNTAS RELACIONADAS A COMPRAR EMPRESA

- CONSULTORIA CAPITAL INVEST – M&A ADVISORS

Na CAPITAL INVEST – M&A Advisors, assessoramos com foco no valuation, na venda e na compra profissional de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil da sua empresa, ou da sociedade que pretende avaliar ou da empresa que almeja adquirir, entre em contato através deste formulário.

A consequência das nossas parcerias em fusões e aquisições em mais de 50 países de 4 continentes, conseguimos vender sua empresa no Brasil e no Exterior.

Trabalhamos com empresas e investidores de todo o Brasil. Ex: São Paulo, Minas Gerais, Paraná, Santa Catarina, Rio de Janeiro, Rio Grande do Sul, Bahia, Goiás, Espírito Santo, Ceará, Pernambuco, Amapá, Distrito Federal, Mato Grosso, Rio Grande do Norte, Mato Grosso do Sul, Tocantins, Pará, Piauí, Sergipe, Amazonas, Alagoas, etc.

Somos uma reputada boutique de M&A com presença global especializada em finanças corporativas, e teremos o maior prazer em agendar uma visita em nosso escritório localizado em pleno centro financeiro de São Paulo, SP, Brasil.

A BASE TEÓRICA DE COMPRAR EMPRESA CRIANDO VALOR: ANÁLISE FUNDAMENTALISTA (“VALUE INVESTING”):

Antes da parte prática, vamos mencionar brevemente a base conceitual de “adquirir uma empresa criando valor”, e a diferença entre “análise fundamentalista” e “análise técnico“:

Analise fundamentalista

Benjamim Graham nos seus livros “Security Analysis” e “The Intelligent Investor“, explica como “preço” e “valor” são dois conceitos diferentes. Ainda defende que deve ser priorizada a compra de participações de empresas nas quais o “preço da empresa” seja substancialmente inferior ao seu “valor”. Esta metodologia de investimento e compra de empresas é conhecida como “Value Investing” ou “Investimento em Valor” em português.

A determinação do “valor da empresa” a ser adquirida (de forma “isolada”), e muito especialmente o “valor da empresa” para o “comprador” (de forma “combinada” com o adquirente), deve seguir a técnica de “análise fundamentalista” que, de forma simplificada, é o valor presente dos fluxos futuros que a empresa comprada adicionará na empresa compradora, conforme explicado neste artigo:

Esta metodologia foi aplicada com conhecido êxito por renomados investidores, tais como o próprio “Warren Buffet“, um dos homens mais ricos do planeta, que já comprou mais de 70 empresas, com valor superior a US$700 bilhões. É esta a metodologia que, na prática, seguiremos neste artigo, no qual focaremos de uma forma prática em aquisições maioritárias de empresas (tomada de controle) com o propósito de criar valor para o adquirente.

Análise técnica

Outra metodologia de investimento que também poderia ser usada para encontrar o melhor momento de compra ou venda de empresas de capital aberto é a “análise técnica“, que é o estudo, por meio de gráficos, dos movimentos na Bolsa de Valores do “preço” de uma empresa, com o objetivo de prever as movimentações futuras. Na prática esta metodologia de investimento é fortemente criticada pelos especialistas, e não é usada pelos principais fundos, nem pelos mais renomados investidores (incluindo o próprio Warren Buffet).

Neste texto revisaremos “na prática” os pontos mais importantes, e explicaremos o “passo a passo” da compra de empresas para que você obtenha êxito e se enquadre nos 50% dos investidores que “criam valor” através de “crescimento inorgânico” (comprar empresa em operação).

O FOCO DESTE ARTIGO: AQUISIÇÕES “ESTRATÉGICAS” DE EMPRESAS

O que é a compra de uma empresa?

Aquisições ou compra de sociedades, são operações nas quais uma empresa A (adquirente), compra uma participação em uma empresa B (adquirida), normalmente de menor tamanho. A aquisição dessa participação pode ser total ou parcial, maioritária ou minoritária. No caso de uma participação total, a empresa adquirida pode ser extinta e completamente integrada na adquirente (incorporação), ou pode operar de forma independente, com maior ou menor grau de integração na empresa adquirente. Em resumo: (A+Bi)=>A ou (A+Bi)=>A,Bd. Sendo Bi: B independente de A, e Bd: B dependente de A.

As aquisições “estratégicas” de empresas, que é o foco deste artigo, costumam ser compras de participações maioritárias e totais de empresas, com integração das operações da empresa adquirida na empresa adquirente para assim efetivar as “sinergias“. Quer dizer: (A+Bi)=>A ou (A+Bi)=>A+Bc. Sendo Bi: B independente de A, e Bc: B controlada por A.

A aquisição de empresas é um dos vários tipos possíveis de “combinação de negócios. Para conhecer mais sobre o assunto sugerimos a leitura do artigo:

Outras transações de M&A

A aquisição (ou compra de empresas), que é um termo financeiro, não deve ser confundido com os seguintes termos:

- Incorporação de empresas, que é a operação pela qual uma empresa A adquire a totalidade das cotas de uma empresa B, e tem como consequência a extinção de empresa B. Uma “incorporação” é um caso particular de “aquisição”, no qual a empresa adquirida é extinta. Quer dizer: (A+B) => A

- Fusão de empresas, que é a operação na qual uma empresa A e uma empresa B são extintas para formar uma terceira empresa C. Quer dizer: (A+B) => C

- Cisão de empresa, que é a operação por meio da qual uma empresa A transfere todo ou uma parte de seu patrimônio para uma ou mais sociedades. Quer dizer: A => A,B; ou A =>B,C

- Joint Venture, que é a operação na qual duas empresas decidem criar uma terceira, com um propósito específico, que funcionará de forma independente a suas sócias. Quer dizer: A,B => A,B,C (sendo C participada por A e B).

O foco principal deste artigo: compra “estratégica” de uma empresa por outra empresa

Este artigo está focado na aquisição “estratégica” de uma empresa por parte de outra empresa (e não por parte de um particular) com o intuito de complementar a empresa adquirente.

Em alguns casos um empreendedor pode visar a aquisição de uma pequena empresa, no lugar de criar uma empresa de zero. Para mais informação sobre o assunto, você pode ler o artigo:

Em outros casos, um sócio pode ficar interessado em adquirir a totalidade da empresa. Para mais informações sobre o assunto, sugerimos a leitura deste artigo:

Ainda, uma empresa pode ser adquirida pela sua própria diretoria (MBO), ou por um terceiro (LBO), normalmente um fundo de Private Equity, pagando a aquisição com dívida obtida do alavancamento adicional da empresa. Para mais informações sobre o assunto, sugerimos a leitura deste artigo:

CLASSIFICAÇÃO DAS COMPRAS DE EMPRESAS

Tipos de aquisições de empresas pela posição do adquirente

Os dois tipos de aquisição de empresas são: aquisições amigáveis e aquisições hostis. E elas podem ser feitas por compra de ativos ou ações. Entenda melhor as características de cada um deles.

Aquisição amigável

A aquisição amigável é definida pela cooperação com o processo de compra dos sócios e gestores da empresa à venda.

Isto é, ela acontece quando os líderes da companhia à venda colaboram com o processo de Due Diligence (auditoria), concordando que essa transação é benéfica para o negócio e para todos os envolvidos.

Esse tipo de aquisição é feito em clima de parceria, com ausência de conflitos que coloquem a transação em risco.

Aquisição hostil

Já a aquisição de uma empresa hostil é a negociação que ocorre contra a vontade do Conselho de Administração e dos sócios e gestores da empresa adquirida.

Esse tipo de aquisição de empresas acontece, geralmente, com a compra da maioria do capital no mercado acionário, tornando a adquirente o controle do negócio.

Tipos de aquisição de empresas pela forma da transferência do controle

Aquisição pela compra de ações da sociedade

A forma mais comum de comprar uma empresa é por meio da aquisição da participação total ou aquisição parcial das ações societárias. Ou seja, a empresa adquire a maioria do capital de controle do negócio à venda.

A aquisição envolve, além dos ativos, todos os passivos e riscos enfrentados pela companhia comprada.

Aquisição pela compra de ativos da sociedade

Em alguns casos, quando os passivos da empresa inviabilizam a transação, a compra de uma empresa pode ser feita pela aquisição da marca e dos ativos líquidos da sociedade. O dinheiro recebido na transação é pago aos sócios por liquidação ou por um dividendo extraordinário.

Posteriormente, uma parte, ou todos os funcionários poderão ser transferidos para a nova sociedade.

Tipos de aquisições de empresas pelo setor da empresa adquirida

Aquisição Vertical

Uma aquisição vertical é realizada quando a empresa adquirida faz parte da mesma cadeia de produção, mas em etapas distintas. Por exemplo: quando uma empresa compra seu fornecedor para agilizar e baratear a compra de insumos, ou compra seu distribuidor principal para ter acesso direto aos seus clientes finais.

Aquisição Horizontal

Uma aquisição horizontal é efetivada pela compra de uma empresa que atua no mesmo setor de mercado e vende os mesmos tipos de produto ou serviços. Ou seja, elas são concorrentes.

Aquisição para formação de Conglomerado

Esse tipo de aquisição acontece quando a empresa adquirida atua em setor completamente diferente.

Tipos de aquisição de empresas pelo objetivo da transação

Adicionalmente as compras de empresas horizontais podem ser classificadas pelo propósito da aquisição:

Aquisição para expansão.

Quando uma empresa compra outra que vende o mesmo produto ou serviço, mas para públicos diferentes. Ex: em regiões diferentes. O objetivo é a expansão da base de clientes.

Aquisição complementar

É a aquisição de um negócio que oferta produtos e serviços complementares. O objetivo é o “cross selling” de produtos dentro da mesma base de clientes.

Aquisição para concentração de mercado

Quando a aquisição acontece com uma empresa que atua na mesma região e com produtos e serviços em comum. O objetivo é diminuir o nível de concorrência nessa região.

Para saber mais sobre os tipos de compra de empresas, sugerimos a leitura deste artigo:

VANTAGENS DE COMPRAR UMA EMPRESA

Vantagens ou “racionais” para adquirir uma empresa em funcionamento

Existem inúmeras vantagens ou “racionais” para comprar uma empresa já existente.

Alguns destes “racionais” que normalmente justificam a aquisição de uma empresa funcionando são:

- Sinergias decorrentes da aquisição (ver detalhe abaixo).

- Crescimento para obter economia de escala.

- Diversificação geográfica e de mercado.

- Redução de custos após comprar uma empresa.

- Consolidação do mercado.

- Acesso a ativos únicos como capital humano, know how, etc.

- Créditos tributários.

- Acesso a canais de distribuição/ clientes.

- Redução da concorrência ao se adquirir um concorrente (comprar uma empresa concorrente).

- Oportunidade de comprar uma empresa por valor competitivo.

- Aquisição de tecnologias ou patentes.

- Time to market. Especialmente quando se trata de expansão.

- Etc.

Para saber mais sobre as vantagens de adquirir uma empresa em operação, sugerimos a leitura deste artigo:

Sinergias decorrentes de comprar uma empresa pronta

Referente às “sinergias” que geram valor na hora de comprar empresa, costumam ser classificadas em termos acadêmicos em:

- Sinergias Financeiras. Normalmente empresas maiores costumam dispor de melhores condições de financiamento. Ainda o motivo da aquisição de uma empresa (comprar empresa) num país com um mercado de crédito mais desenvolvido, pode melhorar o custo de financiamento da empresa adquirente.

- Sinergias de Distribuição. As grandes redes de varejo e distribuição (canais) costumam limitar o número de fornecedores. Portanto fornecedores maiores conseguem acessar mais facilmente aos grandes varejistas e distribuidores.

- Sinergias Comerciais. Quando duas empresas tem acesso a canais e clientes diferentes, elas conseguem fazer venda cruzada (“cross selling” em inglês).

- Sinergias no Atendimento a clientes (“CRM” em inglês). Ainda é possível unificar e melhorar o nível de atendimento para todo o leque de produtos das empresas envolvidas na aquisição.

- Sinergias Operacionais. A aquisição de uma empresa mais eficiente, ou com melhor tecnologia possibilita a incorporação de melhores práticas (“best practices“). Ainda a incorporação de uma empresa e o consequente aumento de tamanho, pode implicar em economias de escala operacionais.

- Sinergias Administrativas. O aumento da escala permite diluir os custos administrativos entre uma receita maior.

- Sinergias de Marketing. A marca de empresa resultante da aquisição, costuma ser mais conhecida entre um público alvo maior.

- Sinergias Estratégicas. O crescimento “inorgânico” (via compra de empresas) permite crescer mais rapidamente, e pode diminuir riscos , do que o crescimento “orgânico” (via investimentos internos). Outra sinergia estratégica pode ser a consolidação de um segmento de mercado para diminuir o nível de concorrência.

- Sinergias Fiscais. Uma empresa pode fazer um planejamento tributário reduzir sua tributação adquirindo outra que apresente prejuízos acumulados.

A regra básica para comprar uma empresa em funcionamento criando valor

Entretanto seja qual for seu objetivo (ou “racional” na aquisição), ou tipo de sinergias almejadas, existe uma regra que sempre deve ser seguida: “Não se deve pagar mais do que o benefício que será obtido com a aquisição da empresa”. Na prática, conforme veremos, isto implica em:

- Comprar uma empresa (quando comparada com todas as outras empresas do mesmo segmento) muito alinhada com a sua estratégia e cultura, ou seja, uma empresa com a qual a perspectiva de “lucro” na aquisição é maior.

- Não arriscar na sua proposta de aquisição da empresa (comprar empresa).

- Planejar o PMI para obter as sinergias certas, que impactam positivamente no lucro.

COMO COMPRAR UMA EMPRESA CRIANDO VALOR NA PRÁTICA: EVITE AS 3 PRINCIPAIS ARMADILHAS EM AQUISIÇÕES

Apesar de que a compra de uma empresa já existente, quando corretamente executada, sempre deve adicionar valor tanto para o adquirente quanto para o adquirido, na prática isto nem sempre é assim.

Quando uma sociedade de capital aberto anuncia uma aquisição, o mercado normalmente a “pune” com uma diminuição da sua cotação, quer dizer: após o anúncio, o adquirente tende a perder valor de mercado.

O motivo, conforme comentado previamente, é que mais do que 50% das aquisições de empresas “destroem” valor para o comprador.

Agora, quais são as principais “armadilhas” responsáveis pela potencial “destruição de valor para o adquirente”, e como conseguir que a sua empresa fique do lado do 50% que consegue criar valor em uma aquisição?

Fruto de uma experiência de mais de 20 anos com fusões e aquisições, acreditamos que os 3 principais motivos desta potencial “destruição de valor” para o adquirente são os seguintes:

- “Target” de aquisição inadequado.

- Valor ofertado excessivo.

- Implementação de sinergias da compra aquém do esperado.

Vejamos então o que você pode fazer para conseguir “criar valor numa aquisição”:

1. Escolha certa do “Target” de Aquisição

Se você trabalha em desenvolvimento de negócios ou na área financeira de uma empresa média ou grande, e sabe como é vendida uma empresa, com certa frequência recebe o contato de Boutiques de M&A ou Bancos de Investimento lhe oferecendo empresas à venda.

A sua primeira inclinação pode ser efetivamente assinar um NDA e começar a analisar o “Deal” de aquisição, com o intuito de não deixar passar o que parece ser uma excelente oportunidade de “crescimento inorgânico” para sua empresa.

Entretanto, antes de mais nada, você deveria se fazer as seguintes perguntas:

- Quantas empresas similares a esta existem nesse segmento? 10? 50? 100? 200? 500?

- Qual a probabilidade de que esta aquisição (e não outra) seja o melhor investimento para minha empresa?

- Comprar esta empresa está alinhada com a estratégia da minha corporação? Esta aquisição está mais ou menos alinhada do que outras alternativas?

- A cultura empresarial deste “target” de compra está alinhada com a cultura da minha empresa? Está mais ou menos alinhada do que outras alternativas?

- Qual a reputação deste potencial “target” de compra? É melhor ou pior do que outras opções de aquisição?

- Existe algum motivo para os sócios do “target” desejarem vender? Ex: aposentadoria, conflitos societários, etc.

- Quais as sinergias que poderão ser geradas na compra desta sociedade? São maiores ou menores do que outras alternativas de aquisição do mercado?

- Tomando em conta que: i) iniciar o “deal” com este target implicará em despender limitados recursos humanos e financeiros na análise da oportunidade, due diligence, contrato, e muito especialmente, que ii) a eventual aquisição deste target representará um enorme investimento; não valeria a penas fazer um pequeno investimento em um “estudo de mercado pre-Deal” para responder a estas e outras perguntas?

De fato, se você se fizer as perguntas acima e decidir fazer um “estudo de mercado pre-deal” com o intuito de selecionar o seu “target” (mesmo que o resultado do estudo seja justamente continuar com o “Deal” que lhe propuseram), a sua empresa já terá evitado a primeira armadilha mais comum na compra de uma empresa, e estará no rumo certo para ganhar valor em uma aquisição.

Para mais detalhes sobre como realizar um “estudo de mercado antes de compra uma empresa” você pode ler este artigo:

2. Valor da Aquisição “justo” ou “win-win” – “Valuation fundamentalista” da aquisição.

Assim que a aquisição de uma determinada empresa for priorizada pela sua Diretoria ou Conselho, você tentará todo o possível para conseguir fechar a transação.

Ainda mais: quando o processo de venda de uma empresa é “competitivo” (quando há várias empresas interessadas na aquisição) o assessor financeiro em fusões e aquisições do vendedor, responsável pela “consultoria em venda de empresas“, realizará uma espécie de “leilão de venda”, que obrigará a sua empresa a fazer a melhor oferta de compra possível.

Frequentemente, isto significa que ficará tentado a fazer ofertas de aquisição acima do que deveria.

Para evitar uma oferta alta, é muito importante avaliar a empresa adquirida de uma forma profissional e “conservadora”. O cálculo do valor da empresa adquirida ou valuation deve ser realizada seguindo os conceitos do “análise fundamentalista“, que de forma simplificada consiste em calcular o valor presente dos fluxos de caixa operacionais futuros, adicionados pela empresa adquirida uma vez integrada na empresa adquirente. Este procedimento também e conhecido como “avaliação de empresas por fluxos de caixa descontados“.

É normal que existam divergências entre as expectativas do vendedor (que nem sempre contrata um assessor financeiro especializado em M&A e sem sempre sabe como vender uma empresa profissionalmente), e as do comprador (que normalmente contrata uma das melhores boutiques de M&A do mercado), sendo as do primeiro sempre mais otimistas do que as do segundo.

Nesses casos, o ideal para solucionar o impasse, é fazer propostas de compra com a estrutura “earn out”. Quer dizer, se paga pela compra, num primeiro momento por quanto a empresa vale, e se deixa um “prêmio” posterior, caso as expectativas do vendedor sejam atingidas.

A avaliação das sinergias é extremamente importante pois, impactam diretamente o seu “lucro” na aquisição. Quer dizer, você paga pelo valor da empresa de forma isolada, só que na prática a empresa adquirida, corretamente integrada na sua companhia, poderá lhe adicionar valor. Seja através da economia de escala, da comercialização de seus produtos, da redução de custos administrativos, etc.

Sempre que possível, você deverá evitar pagar pelo valor estimado das sinergias de aquisição, pois são incertas e sempre dependerão da sua habilidade para integrar o “target”, procedimento conhecido como “integração pós fusão” (“post merger integration” ou PMI em inglês).

Durante a Due Diligence da sociedade alvo da aquisição, devem-se quantificar tanto os “passivos conhecidos”, que devem ser quantificados, quanto os “passivos desconhecidos”, sendo que ambos tendem a zerar em alguns anos. Você só deverá liberar 100% da sua oferta quando estes passivos estiverem zerados.

Na prática o adquirente é sempre responsável solidário: i) pelas dívidas comuns contabilizadas, e ii) pelas dívidas tributárias e trabalhistas contabilizadas ou não (conhecidas ou não conhecidas) conforme explica este artigo:

Um especial cuidado deve ser tomado para comprar empresas falidas, conforme explica este artigo:

Se você seguir estes passos, já terá evitado a segunda armadilha mais comum na compra de uma empresa já existente, e continuará no rumo certo para ganhar valor na aquisição.

3. PMI: a entrega das sinergias previstas durante o “Deal” (processo para comprar empresa).

Na prática, a transação de compra da empresa em funcionamento não finaliza com a assinatura do acordo de compra-venda ou “signing”. A partir desse momento, é muito importante a correta “Integração Pós Fusão” (“Post Merger Integration” ou PMI em inglês), com o intuito de realizar as sinergias que foram consideradas na elaboração da sua oferta de aquisição, e que deverão ser seu “ganho” ou “lucro” na compra da empresa.

Contar com um time de executivos, ou de consultores externos, especializados no assunto com certeza que é muito importante.

Igualmente importante é tomar certas medidas bem antes do “signing” com o intuito de facilitar o PMI. Ex:

- Escolher empresas alvo menores que o investidor/ adquirente (máximo 50%), para assim limitar riscos e complexidades da integração pós fusão de uma empresa.

- Efetuar uma parte do pagamento da compra da empresa como “earn out”, com o intuito de premiar a obtenção de resultados e sinergias após a aquisição.

- Efetuar uma parte do pagamento da compra com ações da sua própria sociedade, como forma de incentivar ao adquirido a colaborar na integração pós fusão.

Se você consegue efetivar as sinergias previstas, já conseguiu evitar a terceira armadilha mais comum na compra de uma empresa, e deveria ficar do lado do 50% dos adquirentes que ganham valor na aquisição.

Para mais detalhes sobre a importância da “integração pós-fusão” e “sinergias” você pode ler estes artigos:

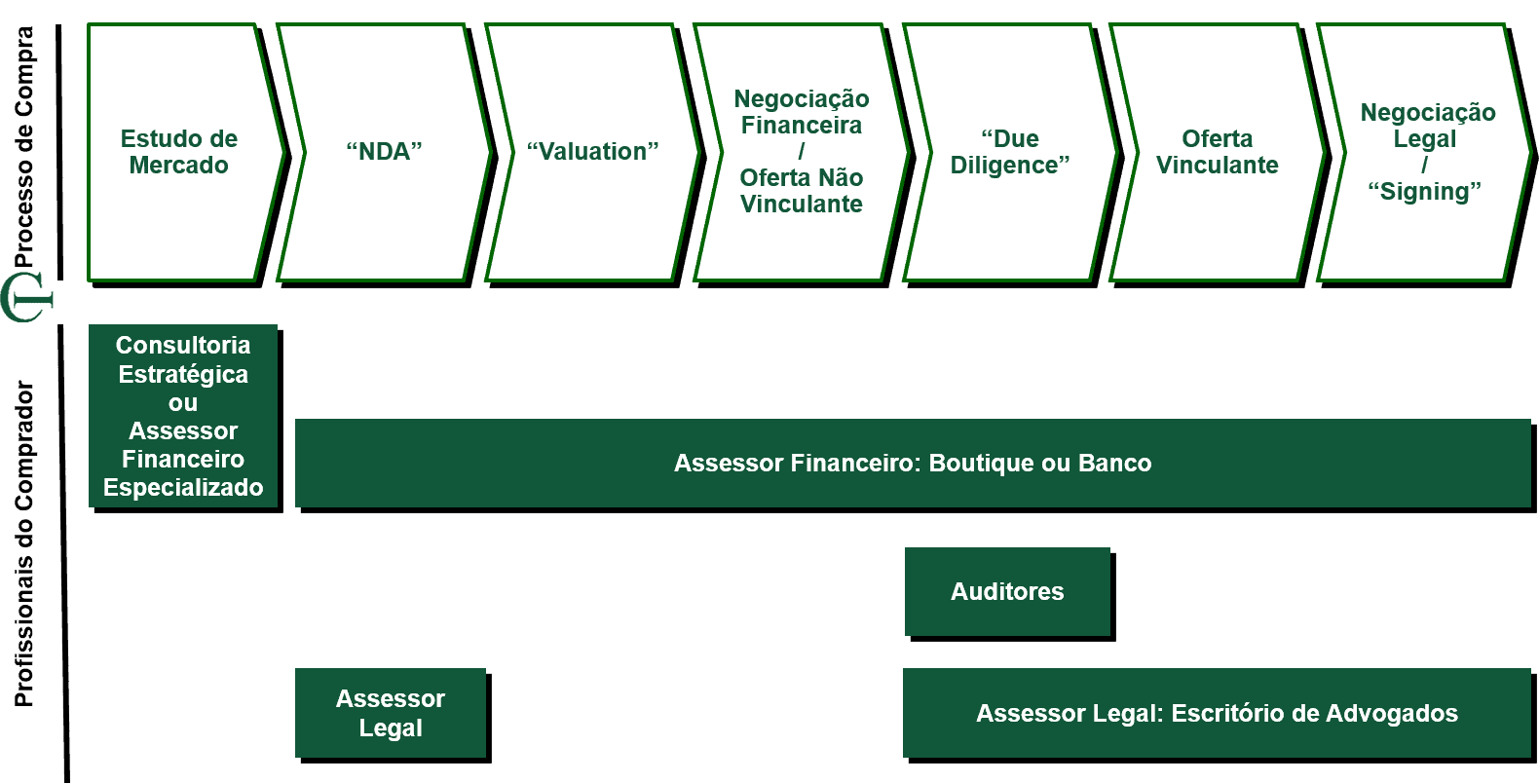

COMO COMPRAR UMA EMPRESA: PASSO A PASSO

A compra “profissional” de uma empresa funcionando tem as seguintes fases:

- Estudo de mercado

- NDA

- Valuation

- Negociação de oferta não vinculante

- Due Diligence

- Oferta vinculante

- Signing

Este procedimento tem como objetivo último a diminuição de riscos e o aumento do valor da aquisição para o adquirente:

1. Estudo de mercado “pre-Deal”

Conforme previamente explicado, antes de entrar no “Deal” (ou processo de comprar empresa) é muito importante avaliar todas as opções do mercado para escolher os “targets” mais alinhados com a sua estratégia e cultura empresarial.

Mais detalhes deste assunto nestes outros artigos:

2. Assinatura de NDA

Entrando em contato com os “top targets”, assina-se um acordo de confidencialidade (“Non Disclosure Agreement” ou NDA em inglês, com o intuito de preservar o sigilo durante o M&A) e inicia-se o “Deal” recebendo-se os dados sigilosos da empresa alvo da compra, incluindo as informações contábeis e financeiras.

Para mais detalhes sobre o sigilo na compra de empresas sugerimos a leitura deste artigo:

3. Análise financeira, Modelagem e valuation da empresa

Realizar uma análise financeira detalhada da empresa-alvo é essencial. Isso inclui examinar as demonstrações financeiras, avaliar a saúde financeira, a rentabilidade, o endividamento, os fluxos de caixa e a estrutura de capital da empresa.

Com as informações contábeis e financeiras, é possível realizar um modelo financeiro para se avaliar a empresa alvo, já considerando as sinergias. Essa análise ajuda a determinar o valor da empresa-alvo e sua capacidade de gerar retorno sobre o investimento.

4. Oferta ou proposta não vinculante de aquisição (BO)

Estimado o valor potencial da empresa, e das sinergias, costuma-se negociar e apresentar uma “oferta não vinculante”, ou seja, uma oferta que só será confirmada após a “Due Diligence”.

5. Due Diligence (DD)

Caso seja aceita a oferta “não vinculante” é muito importante a verificação dos dados legais, financeiros e operacionais da empresa funcionando, com o objetivo de confirmar os dados nos quais está baseada o valuation da companhia, e os principais riscos ou “passivos”. Uma verificação imprescindível que diminui os riscos na compra da empresa.

6. Oferta ou proposta vinculante de aquisição (NBO)

Confirmados os dados e situação da empresa, e seus principais riscos, já é possível formalizar uma “oferta vinculante” ou final.

7. Assinatura do acordo de compra-venda

Aceita a oferta final, os advogados (assessores legais) negociam os termos do contrato de “compra-venda” para assim finalizar o “Deal” (processo de comprar empresa), que culmina com a assinatura do contrato de compra-venda (signing) e com a transferência da propriedade (closing).

Você terá percebido que os especialistas do mercado de fusões e aquisições usam muito termos específicos. Ex: Road-Show, Valuation, Earn-Out, Escrow Account, Consolidação de Mercado, Enterprise Value, Shareholder Value, WACC, Discounted Cash Flows, Valor Terminal, EBITDA, Adjusted EBITDA, Free Cash Flow, Fairness Opinion, Sinergia, Info Memo, Teaser, Due Diligence, LOI, MoU, LOI, NBO, BO, PMI, NDA, Due Diligence, Signing, Closing, Shot Gun …

Para saber mais sobre os principais termos de M&A pode ler o artigo:

PROFISSIONAIS ENVOLVIDOS NAS AQUISIÇÕES DE EMPRESAS

Comprar uma empresa em funcionamento requer profissionais com experiência (M&A Advisors – Buy Side), especializados em determinadas áreas e que atuem de forma complementar, para que assim a sua sociedade consiga “criar valor” na aquisição, conforme resumido neste gráfico.

Consultoria Estratégica ou Assessor Financeiro em M&A que também presta consultoria pre-aquisição

Conforme explicado, o estudo de mercado prévio à aquisição de uma empresa já existente, é um trabalho de consultoria com objetivo de mapear todos as potenciais empresas “alvo” e, obter e analisar informações públicas e privadas sobre elas, principalmente através de entrevistas. O objetivo final é priorizar estes “targets” em função de seu alinhamento com a estratégia e a cultura do adquirente.

Este trabalho envolve tanto “know how” de “consultoria”, quanto “know how” de “M&A” (“Mergers&Acquisitions”) e pode ser realizado por:

- Uma Consultoria de Estratégia, do estilo da BCG, Bain ou McKinsey, ou por

- Um Consultor Financeiro em M&A “especializado”, que combine experiência e “know how” tanto em: 1) consultoria estratégica, como em 2) assessoria em M&A.

A principal diferença entre as duas opções:

- O investimento, pois o custo na contratação de Empresas de Consultoria Estratégica é maior do que o de boutiques de M&A. Isto ocorre, pois, o estudo de mercado facilitará enormemente as chances de êxito da transação (que é a base principal da remuneração, no caso das boutiques de M&A).

- Adicionalmente, uma boutique de M&A que tenha realizado o “estudo de mercado” partirá com vantagem nas fases posteriores do “Deal”, pois, já conhecerá profundamente o “target”, seus clientes, fornecedores, reputação de mercado, etc. Dados imprescindíveis para se conseguir fechar um acordo “win-win”.

Caso você escolha a segunda opção (Boutique de M&A/ Assessor Financeiro “especializado”) apenas verifique e certifique-se de que ele, além de know how em compra de empresas, também tem experiência em consultoria estratégica, imprescindível para fazer um “estudo de mercado” de qualidade.

Assessor Financeiro em compra de empresas: Boutique ou Banco

Uma consultoria especializada em compra de empresas pode lhe auxiliar em todas as etapas do “Deal” (ou processo de comprar empresa):

- Negociação do NDA (acordo de confidencialidade prévio à compra da empresa). Normalmente um assunto padrão e relativamente simples, que apenas precisará da anuência de seu jurídico.

- Valuation da empresa. O seu assessor (ou consultor) em valuation / M&A / compra de empresas inicialmente calculará o valor do “target” de forma isolada, e posteriormente precisará da colaboração de seu financeiro ou área de desenvolvimento com o intuito de quantificar as “sinergias”.

- Negociação Financeira/ Oferta Não Vinculante de aquisição. O seu consultor (ou assessor) especializado em M&A/ compra de empresas terá contato direto com cada um dos sócios do adquirente, com o intuito de entender seus anseios e objetivos, e posteriormente lhe ajudará a formular uma “oferta não vinculante” win-win, que cubra tanto os anseios e objetivos dos sócios do target, como o seu próprio objetivo de “criação de valor”.

- Due Diligence. O seu assessor em compra de empresas poderá coordenar seus auditores, advogados e pessoal operacional na Due Diligence Financeira, Legal e Operacional respectivamente.

- Oferta Vinculante de aquisição. Seu consultor em compra de empresas analisará o resultado da Due Diligence e poderá negociar uma Oferta Vinculante ou “Final”.

- Negociação Legal. Seu consultor financeiro em compra de empresas em funcionamento poderá auxiliar seu assessor legal (que lidera esta fase) no lado financeiro (por exemplo nas implicações de algumas cláusulas contratuais sobre a valuation da sociedade), e no histórico negocial.

Para conhecer melhor a importância da comunicação em um processo de M&A, inclusive o papel do assessor financeiro especializado em M&A com o intuito de preservar o sigilo durante a transação, sugerimos a leitura deste artigo:

Auditores

Você precisará contratar auditores que analisarão os principais riscos financeiros e fiscais da aquisição, e verificarão se os dados contábeis (nos quais baseou o seu consultor em avaliação de empresas baseou o seu “valuation“), refletem a realidade financeira e patrimonial da empresa a ser adquirida.

Assessor Legal

Você precisará necessariamente contratar um bom time de advogados com especialidades complementares (principalmente contratual, societário e trabalhista), e experiência em “M&A”/ compra de empresas com o intuito de lhe auxiliar a:

- Mapear os principais riscos da aquisição (durante a fase de Due Diligence).

- Negociar um contrato de compra-venda, alinhado com sua “oferta vinculante”, que mitigue os principais riscos mapeados, e ainda outros que poderão ocorrer futuramente.

É recomendável que o advogado seja informado dos termos da sua “oferta não vinculante” antes de apresentá-la aos sócios da empresa “alvo”. O motivo é o alinhamento desta oferta não vinculante com expectativas e implicações legais.

Para a assinatura do NDA, assunto bastante simples e padronizado, você apenas precisará da anuência de seu jurídico.

COMPRA DE EMPRESAS CRIANDO VALOR: “DICAS PRÁTICAS” PARA CADA FASE DO PROCESSO DE AQUISIÇÃO DE UMA SOCIEDADE

A seguir apresentamos algumas “best practices” (melhores práticas ou simplesmente “dicas”), que sugerimos seguir em cada uma das fases do processo profissional para comprar empresa

Dicas para o estudo de mercado: como escolher a empresa ideal

- Avaliar todas as opções (“targets”) do mercado, em função do racional estratégico e do perfil requerido do alvo de compra.

- Informar-se sobre a reputação e profissionalismo do proprietário e de seu assessor ou consultor financeiro em venda de empresas.

- Entender se existe alguma expectativa de valor e avaliar preliminarmente se o preço do “target” é razoável. Ex: calcular o valor da empresa por múltiplos.

Mais detalhes deste assunto nestes outros artigos:

Mais detalhes deste assunto nestes outros artigos:

Dicas no de NDA: evite surpresas

- Avaliar o modelo de NDA cuidadosamente, tendo a certeza de que não existe nenhum compromisso além da confidencialidade e um interesse preliminar em comprar a empresa.

Dicas no Valuation: avalie opções

- Fazer uma modelagem financeira, estimando um range de preço baseado em diferentes cenários, entre outros:

- Cenário pessimista de aquisição

- Cenário realista, que normalmente coincide com as expectativas do empreendedor

- Cenário otimista

Dicas no NBO: como negociar uma compra de empresa ganha-ganha

- Na negociação da aquisição de uma empresa, frequentemente é uma boa ideia fazer uma oferta de compra na seguinte estrutura conhecida como “earn out“:

- Valor Fixo, no valor do cenário pessimista.

- Valor Variável (ou êxito), complementando o valor do fixo até o cenário otimista.

- Ainda é muito importante condicionar os pagamentos da compra da empresa ao empreendedor a situações “go – not go”. Ex: aprovações regulatórias, CADE, obtenção de licenças, etc.

- Caso existam passivos relevantes que poderiam não se concretizar, eles podem ser depositados em uma “escrow account” e liberados progressivamente caso o risco não se concretize.

Para conhecer melhor sobre algumas técnicas win-win para mitigar o impacto dos passivos identificados sobre o valuation empresa, sugerimos a leitura destes artigos:

Quer conhecer algumas dicas sobre negociação em venda e compra de empresas? Apenas ler este artigo:

Para conhecer algumas dicas para negociar a compra de empresas, sugerimos a leitura deste artigo:

Dicas na Due Diligence: como verificar passivos, contratos, contabilidade e operações

- Vale a pena contratar bons advogados, auditores, e empresa consultoria ou de engenharia, especializados no setor de fusões de aquisições de empresas. O custo é pequeno quando comparado com o valor dos riscos envolvidos na compra de uma empresa.

- Investir numa DD com um mínimo de garantias (exclusividade, irretratabilidade da NBO, etc)

Dicas na Oferta vinculante: preserve a boa fé negocial

- Respeitar o “acordo de cavalheiros” praxe do mercado: se não foram encontradas “surpresas” na DD, a Oferta Vinculante final de compra da empresa deve ser muito similar à Oferta Não Vinculante inicial.

Dicas no signing: finalize a compra da empresa

- Tomar em conta que muitas transações não chegam ao final por inflexibilidade das partes nas negociações contratuais finais.

- Contar com um bom escritório de advocacia, com experiência em F&A.

- Continuar contando com a sua consultoria financeira em compra de empresas até o final da transação, com o intuito de ajudar e complementar os seus advogados nas implicações das negociações legais na modelagem financeira, no histórico negocial, e nos detalhes da estruturação.

ALGUNS EXEMPLOS DE AQUISIÇÃO DE EMPRESAS

Exemplos de compra de empresas no mercado brasileiro

Para finalizar, separamos aqui alguns exemplos reais das algumas das últimas transações de compra de empresas no mercado brasileiro:

- Aquisição do Grupo BIG pelo Carrefour;

- A compra do Unibanco pelo Itaú

- A compra da Hering pelo Grupo Soma, dono de marcas famosas como a Animale, Farm, Cris Barros e NV.

- Adquisição da Kabum pela Magalu

- Compra do banco HSBC pelo Bradesco;

- Aquisições das Havaianas, Vigor e Canal Rural pelo grupo J&F;

- Compra do banco Modal pela XP Investimentos;

- Compra da Cia Hering pelo Grupo Soma, dono das marcas Farm, Animale, Cris Barros e NV;

- Compra da SulAmérica pela Rede D´Or.

- As compras da Estante Virtual, da Netshoes e do Kabum pela Magazine Luiza.

Exemplos de compra de empresas no mercado internacional

Já no mercado internacional alguns exemplos são:

- Compra da Avon pela Natura

- Compra do Instagram e do Whatsapp pelo Meta (Facebook)

- Compra do Linkedin pela Microsoft

- Compra da Beats pela Apple.

CONCLUSÃO: COMO COMPRAR UMA EMPRESA CRIANDO VALOR NA PRÁTICA

Existem muitos motivos para comprar uma empresa já aberta e em funcionamento.

Entretanto, na prática, mais de 50% das transações de compra de empresas destroem valor para o adquirente, por três principais motivos:

- “Target” de compra inadequado

- Valor de aquisição excessivo

- Efetivação de sinergias aquém do previsto

Contando com os profissionais adequados em cada fase do processo de aquisição (processo de comprar empresa), e seguindo as recomendações deles, você poderá evitar estas (e outras) armadilhas comuns na compra de empresas.

Entre os profissionais adequados que você precisará contratar é o seu assessor financeiro em M&A, que poderá lhe acompanhar e auxiliar em todas as fases do “Deal” (processo para comprar empresa).

Ainda, se você contrata um assessor financeiro “especializado” que combine experiência não apenas: 1) em M&A como ainda, 2) em consultoria estratégica, ele poderá lhe ajudar a mapear e priorizar os “targets” ou “alvos” ideais de aquisição.

PERGUNTAS RELACIONADAS A COMPRAR EMPRESA

CONSULTORIA CAPITAL INVEST – M&A ADVISORS

Nós da CAPITAL INVEST – M&A Advisors somos uma consultoria especializada em M&A que soma mais de R$ 25 bilhões em fusões e aquisições, comprar empresa e vender empresa , ao longo de mais de duas décadas.

Por meio de nossa ampla experiência, conhecimento de diversos setores, e time fortemente motivado, prestamos um serviço de consultoria M&A específico para maximizar a relação retorno/risco de seu investimento na aquisição de uma empresa. Ainda nossos serviços em compra de empresas podem incluir o estudo de mercado necessário para priorizar os potenciais “targets” (e assim conseguimos evitar a destruição de valor derivada de iniciar um “deal” com um “target” que não é ideal).

Ainda, caso você procure a venda da sua empresa ou filial, através de parcerias mais de 50 países de quatro continentes, podemos te auxiliar a preparar a sua empresa para a venda, avaliar e vender a sua empresa em funcionamento de uma forma profissional, no Brasil e no Exterior com o intuito de obter o melhor valor.

Nosso foco é a prestação de serviços de assessoria em avaliação de sociedades, compra e venda de empresas médias ou grandes: i) de receita bruta anual entre R$20 milhões e R$20 bilhões, ii) com lucro líquido positivo, e iii) (idealmente) com boas perspectivas de crescimento.

Se este for o perfil: a) da sua empresa à venda, ou b) da empresa que procura adquirir ou c) avaliar, entre em contato através deste formulário, que nós podemos te ajudar nesse processo!

Outros artigos relacionados:

Este conteúdo foi elaborado pelo time de especialistas da CAPITAL INVEST – M&A Advisors, assessores financeiros com até 40 anos de experiência em compra, venda e valuation de empresas.